服务热线:

服务热线: 13206405565

民用爆破器材最重要的包含是各种工业火工品、工业炸药及制品的总称,是易燃易爆的危险商品。民用爆破产品被大范围的应用于矿山开采、铁路道路、水利水电工程、基础设施建设等多个国民经济领域,具有无法替代的作用。其中使用较多的主要是工业炸药、工业雷管、工业索类等,多个方面数据显示2019年我国超过70%的炸药用于矿山开采项目,因此下游采矿、基建领域的行业景气程度将很大程度上影响民用爆破器材的市场需求。

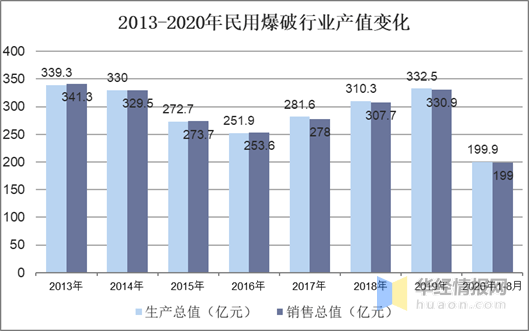

2016-2019年我国民用爆破行业产值呈现逐年上升趋势,截至2019年末,行业内生产企业累计完成生产总值332.5亿元,2020 年上半年,受疫情影响,民爆行业一季度产值与利润与去年同期相比会降低,自二季度开始,企业逐渐复工复产,逐步好转,行业总体运行形势平稳可控。整体看来,在国家加大基础设施领域补短板力度等政策推动下,近两年我国固定资产投资规模趋稳,增速降幅继续收窄,为民爆行业需求提供有力支撑。特别是目前西部地区成为基础设施投资建设的重点,青藏铁路等一系列复杂环境下的项目建设需要大量爆破设备,这将对下游市场需求起到极大的拉抬作用。

相关报告:华经产业研究院发布的《2020-2025年中国民用爆破器材行业竞争局势分析及投资规划研究报告》;

民用爆破器材行业最大的特点就是地域性强,市场壁垒高,行业的集中化并不是市场之间的竞争自发的结果,而在很大程度上是政府引导的过程。由于相关爆炸物具有一定的安全风险隐患和政府准入管控,因此民用爆炸物品的生产、销售、购买、运输、爆破作业均受到国家严格管控,同时民爆产品若远距离运输,势必造成单位成本的急剧上升,因此民用爆炸物品大范围、远距离经营能力受到较大限制,造成了行业呈现较强的地域性。由于自然资源和经济发展水平差异的原因,水利和矿产资源较丰富的地区以及经济欠发达、基础设施建设不足的地区,对民用爆破产品的潜在需求通常较为旺盛,因此我国中西部地区的民爆商品市场需求明显高于东部沿海地区。多个方面数据显示2019年我国西南地区的民爆产业销售额最高,占全国总额的21.5%。

近年来民爆企业加紧并购整合的步伐,行业逐步呈现以优势企业为龙头的区域化发展、产业集中度提高和以爆破技术服务为主的发展格局。目前在民爆行业主要的企业包括宏大爆破、保利联合、江南化工、雅化集团、南岭民爆等十余家企业。其中头部企业如宏大爆破、保利联合等的主体业务重叠程度较低。在行业整合中,弱小劣质企业不断被淘汰和兼并,而具备优秀资质、专业矿山开采能力及一体化服务商将获得更加多的市场份额。

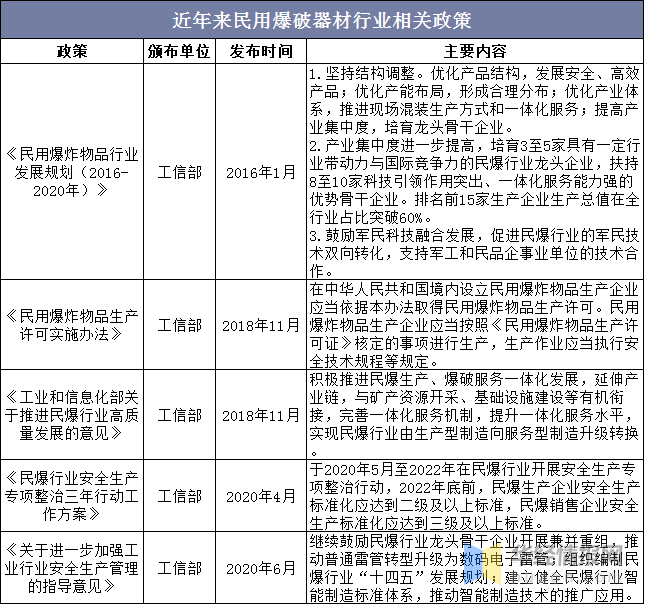

民爆行业关乎公共安全因此政府的审批一直较为严格,特别是行业准入的主要门槛来自政府许可,因此市场上的潜在竞争压力不大,近年来政府对于爆破行业领域进行集中管控。国家计划培育民爆行业有突出贡献的公司,引导行业集中化发展,要求行业排名前15家企业生产总值占全行业的60%以上,无疑对行业内的大规模的公司有利。2020年4月,工信部发布《民爆行业安全生产专项整治三年行动工作方案》,计划于2020年5月至2022年间进行行业整顿,推动民爆产品生产及销售企业 的规范化发展,此次整治将更进一步“淘汰”部分业内不达标的中小企业,加快行业整合速度。另外,国家还鼓励各企业向民爆生产、爆破服务一体化以及军民科技融合的方向发展、支持军工和民品企业和事业单位的技术合作。

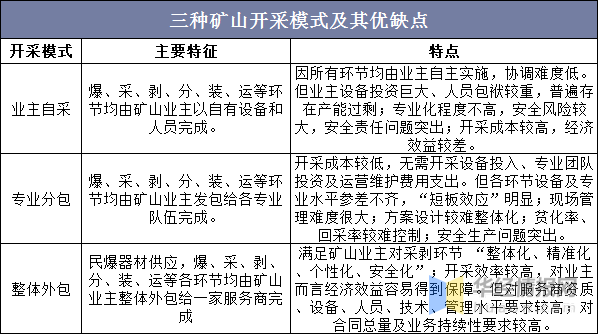

民用爆破器材和采矿业的发展高度相关,自2013年以来由于世界经济整体复苏乏力导致矿产资源需求量锐减、采矿业产能过剩,我国多数矿产企业陷入减产、半停工状态,行业景气度持续下滑。近年来国家在矿产采掘领域大力推动转变发展方式与经济转型,积极开展绿色矿产勘查和矿山生态修复,大力推进矿产资源管理制度改革。继续推进矿产资源法规修改,取消和下放一批行政许可事项。因此在矿产采掘项目上对于爆破器材与项目实施的要求也就在逐步的提升,目前将矿山开采服务模式分为业主自采、专业分包及整体外包三类,而大中型矿产企业主要是采用整体外包模式,这对民爆行业内企业的资质、技术水平以及设备等环节均有较高要求,总实力过硬的矿服企业将受到矿产行业结构调整的红利获取更多市场占有率,而小、弱矿服企业在此次竞争中则将面临被兼并或淘汰,矿服行业集中度将随之上升。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更加多

网站首页

网站首页 产品中心

产品中心 返回顶部

返回顶部 联系我们

联系我们